股票配资免息 突发!A股"天价"离婚,她将拿走40亿元!

发布日期:2024-10-31 14:21 点击次数:225

A股再现“天价离婚”股票配资免息。

1月11日盘后,长春高新(000661)公告称,公司于近日收到股东金磊的通知,获悉金磊与王思勉已通过协议方式办理了解除婚姻关系手续,金磊拟将其持有的公司3001.41万股股份,约占公司总股份的7.42%,分割至王思勉名下。据最新收盘价计算,金磊拟分割的股股份对应的市值高达40.04亿元。

值得一提的是,金磊系长春高新的“灵魂人物”,为长春高新旗下重要子公司金赛药业创始人,现为长春高新的第二大股东。2023年10月,他以100亿人民币的财富位列《2023年·胡润百富榜》第585位。

针对“离婚减持”,监管层此前股票配资免息做出了明确规定。2023年8月25日,沪深交易所就《上市公司股东及董事、监事、高级管理人员减持股份实施细则》适用问题答投资者问,明确大股东因离婚、法人或者非法人组织终止、公司分立等形式分配股份的,股份过出方和过入方应当合并、持续共用大股东减持额度。

天价离婚

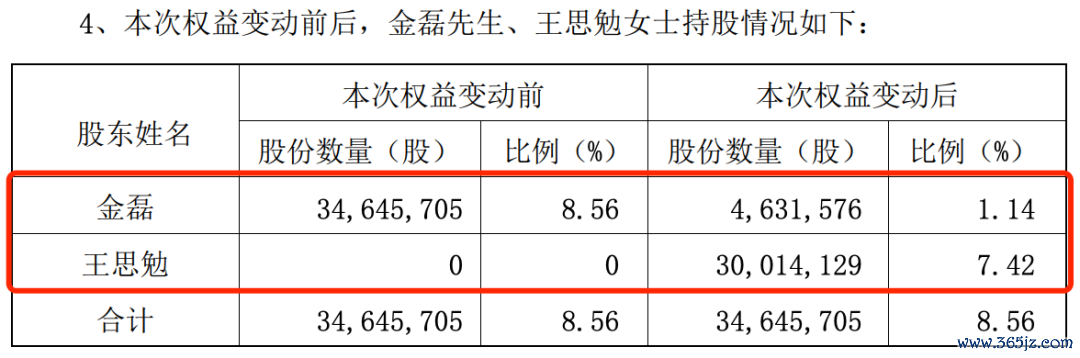

1月11日盘后,长春高新公告称,公司于近日收到股东金磊的通知,获悉金磊与王思勉已通过协议方式办理了解除婚姻关系手续,并就股份分割事项作出安排。根据金磊与王思勉签订的离婚协议,金磊拟将其持有的公司3001.41万股股份,约占公司总股份的7.42%,分割至王思勉名下。

本次权益变动后,金磊持有公司约1.14%股份,不再是公司持股5%以上股东;王思勉持有公司约7.42%股份。

截至1月11日收盘,长春高新股价下跌3.29%,收报133.41元,以此计算,金磊拟分割的3001.41万股股份对应的市值高达40.04亿元。

长春高新在公告中表示,本次权益变动后,金磊先生、王思勉女士持续共同遵守《上市公司股东、董监高减持股份的若干规定》及《深圳证券交易所上市公司大股东及董事、监事、高级管理人员减持股份实施细则》(以下简称“《实施细则》”)相关规定关于持股5%以上股东信息披露、减持额度、减持限制等规定。

据公告显示,本次权益变动后,金磊先生、王思勉女士合并计算股东身份,合并适用《实施细则》第四条第一款和第五条关于减持比例的规定,即持续共用持股5%以上股东通过集中竞价交易任意连续90个自然日内减持不超过1%、通过大宗交易任意连续90个自然日内减持不超过2%的减持额度,并分别履行持股5%以上股东通过集中竞价交易减持的预披露义务。

据长春高新财报显示,截至2023年三季度末,金磊为长春高新的第二大股东,持股数量为3464.57万股,持股比例为8.56%,仅次于国有法人长春高新超达投资有限公司持有的18.84%。

长春高新的“灵魂人物”

值得一提的是,金磊系长春高新的“灵魂人物”,为长春高新旗下重要子公司金赛药业创始人。

资料显示,2023年10月,他以100亿人民币的财富位列《2023年·胡润百富榜》第585位。

据公开报道,金磊是江西南昌人,1985年毕业于北京大学,后在美国读完博士,进入基因泰克公司,从事生长激素的基因工程研究。

基因泰克是生物技术产业的鼻祖,1996年,金磊获美国生物学界至高荣誉“克莱文奖”后归国创业。

当时,长春高新看准了金磊,出资6000万和金磊成立金赛药业,主要产品就是生长激素。金磊则以技术入股,双方分别持股70%、24%,另有一自然人持股6%。

金赛药业1998年正式推出了第一支国产生长激素,二十多年下来,已经成为国内生长激素龙头企业,2022年市场占有率接近75%。

金赛药业连续二十多年的高速增长,推动了长春高新股价连创新高。

2018年,因为长春高新和子公司金赛药业股权关系没有理顺,一度传出金磊出走的消息。2019年,长春高新和金赛药业进行换股,交易完成后,超达投资(国资,长春高新大股东)和金磊分别持有长春高新的19.02%、11.65%股权。

经过多次减持后,金磊仍然持有8.56%的股权,为长春高新的第二大股东。

2020年,长春高新还一度因为金磊减持言论收到监管下发的关注函。当时,一份流出的调研纪要显示,长春高新第二大股东金磊称“由于需要交税10亿元,年底还会做减持”,还称业绩增长幅度或下调。

随后,深交所向其下发关注函,要求长春高新就相关言论进行说明。长春高新在发布的三季报预告中表示,公司未接到其关于减持股票安排的报告。

目前,金磊仍担任金赛药业总经理、首席科学家,但没有在长春高新任职。

监管曾规范涉离婚股份处理

针对“离婚减持”,监管层此前做出了明确规定。

2023年8月25日,沪深交易所就《上市公司股东及董事、监事、高级管理人员减持股份实施细则》(以下简称《实施细则》)适用问题答投资者问,明确大股东因离婚、法人或者非法人组织终止、公司分立等形式分配股份的,股份过出方和过入方应当合并、持续共用大股东减持额度。

沪深交易所在答投资者问中,详细阐述了大股东、董监高因离婚、法人或者非法人组织终止、公司分立等形式分配股份后的减持适用问题。

具体来看,大股东因离婚、法人或者非法人组织终止、公司分立等形式分配股份后进行减持的,股份过出方和过入方应当合并计算判断大股东身份,需要持续共用大股东集中竞价交易任意连续90个自然日内减持不超过1%、大宗交易任意连续90个自然日内减持不超过2%的减持额度,并分别履行大股东集中竞价减持的预披露义务等。

董监高因离婚分割股份后进行减持的,股份过出方、过入方在该董监高任职期间每年转让的股份不得超过其各自所持有的本公司股份总数的25%,并分别履行董监高集中竞价减持的预披露义务等。董监高于任期届满前离职的,股份过出方、过入方均应当遵守《细则》第十二条的限制性规定。

同时,大股东、董监高因离婚、法人或者非法人组织终止、公司分立等形式拟分配股份的,应当及时披露相关情况。大股东分配股份过户前,上市公司应当督促股份过出方和过入方商定并披露减持额度分配方案;未能商定的,各方应当按照各自持股比例确定后续减持额度并披露。

此前,证监会发布《有关部门负责人就上市公司股东离婚分割公司股份有关事宜答记者问》,要求大股东、董监高因离婚、法人或非法人组织终止、公司分立等形式分配股份的,各方应当持续共同遵守关于股份减持的有关规定,不得以离婚、解散清算、分立等任何方式规避减持限制。